Keuangan.id – 09 Maret 2026 | Menyiapkan dana pendidikan untuk anak menjadi prioritas banyak orang tua menjelang tahun 2026. Dengan kebijakan alokasi anggaran pendidikan yang terus meningkat dalam APBN, terdapat peluang bagi keluarga untuk merencanakan keuangan secara lebih terukur, mengatasi dampak inflasi, serta memanfaatkan program pemerintah seperti Makan Bergizi Gratis (MBG). Berikut ulasan lengkap strategi perhitungan dana pendidikan, cara mengantisipasi inflasi, dan gambaran alokasi anggaran pendidikan negara.

1. Tren Anggaran Pendidikan APBN 2026

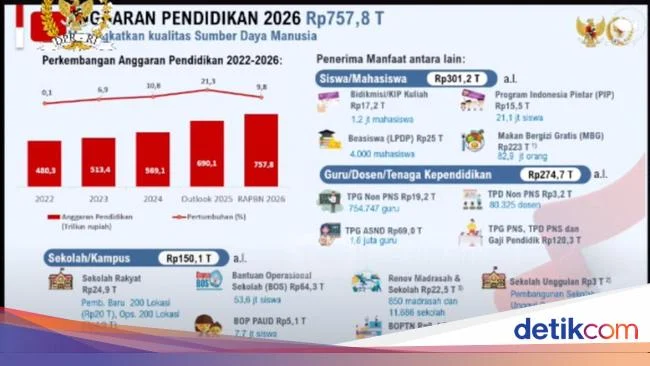

Anggaran pendidikan dalam APBN menunjukkan peningkatan konsisten selama tiga tahun terakhir. Data resmi mengungkapkan:

| Tahun | Anggaran Pendidikan (Triliun Rp) | Persentase terhadap APBN |

|---|---|---|

| 2024 | 665 | 16,94% |

| 2025 | 724,3 | 19,05% |

| 2026 | 769,1 | 20,00% |

Anggaran tahun 2026 mencapai Rp 769,1 triliun dari total APBN Rp 3.842,7 triliun, memenuhi mandat konstitusi minimal 20% untuk sektor pendidikan. Dana tersebut terbagi menjadi belanja pemerintah pusat (Rp 470,5 triliun), transfer ke daerah (Rp 264,6 triliun), dan pembiayaan (Rp 34 triliun). Kebijakan ini sekaligus menegaskan tidak adanya pemangkasan alokasi untuk program MBG, yang kini termasuk dalam struktur pendidikan.

2. Menghitung Estimasi Biaya Pendidikan Anak hingga 2026

Berikut langkah praktis untuk menghitung kebutuhan dana pendidikan anak, mulai dari TK hingga perguruan tinggi.

- Tentukan jenjang pendidikan: TK (3 tahun), SD (6 tahun), SMP (3 tahun), SMA/SMK (3 tahun), dan Perguruan Tinggi (4 tahun).

- Estimasi biaya per tahun berdasarkan rata-rata nasional dan penyesuaian inflasi. Contoh biaya rata‑rata (2023) : TK = Rp 5 juta, SD = Rp 6 juta, SMP = Rp 8 juta, SMA = Rp 10 juta, Kuliah = Rp 30 juta.

- Proyeksikan inflasi pendidikan. Historis menunjukkan inflasi pendidikan rata‑rata 5‑6 % per tahun. Gunakan faktor inflasi 5,5 % untuk perhitungan konservatif.

- Hitung nilai akhir per jenjang dengan rumus: Biaya × (1 + inflasi)ⁿ, di mana n adalah jumlah tahun sampai jenjang tersebut dimulai.

- Jumlahkan semua jenjang untuk memperoleh total kebutuhan dana.

Contoh perhitungan singkat (asumsi inflasi 5,5 %):

- TK (3 tahun): Rp 5 juta × (1,055)³ ≈ Rp 5,9 juta per tahun → total ≈ Rp 17,7 juta.

- SD (6 tahun): Rp 6 juta × (1,055)⁹ ≈ Rp 9,6 juta per tahun → total ≈ Rp 57,6 juta.

- SMP (3 tahun): Rp 8 juta × (1,055)¹⁵ ≈ Rp 14,4 juta per tahun → total ≈ Rp 43,2 juta.

- SMA (3 tahun): Rp 10 juta × (1,055)¹⁸ ≈ Rp 20,1 juta per tahun → total ≈ Rp 60,3 juta.

- Kuliah (4 tahun): Rp 30 juta × (1,055)²² ≈ Rp 71,5 juta per tahun → total ≈ Rp 286 juta.

Estimasi total biaya pendidikan hingga perguruan tinggi sekitar Rp 464 juta. Angka ini bersifat indikatif; variasi daerah, jenis sekolah, dan program beasiswa dapat mengubah nilai akhir.

3. Strategi Menghadapi Inflasi Pendidikan

Inflasi dapat menggerus daya beli dana yang telah disiapkan. Berikut beberapa langkah yang dapat diambil:

- Investasi berbasis aset riil: Tabungan berjangka, obligasi pemerintah, atau reksa dana pasar uang dengan imbal hasil lebih tinggi dari inflasi.

- Instrumen berorientasi pendidikan: Produk tabungan pendidikan (mis. Tabungan Pendidikan Indonesia) yang menawarkan bunga kompetitif dan manfaat pajak.

- Diversifikasi: Kombinasikan investasi saham blue‑chip dengan dana pensiun (DPLK) untuk menyeimbangkan risiko.

- Review tahunan: Evaluasi kembali proyeksi inflasi dan performa investasi setidaknya satu kali dalam setahun.

Dengan rata‑rata hasil investasi 7‑8 % per tahun, dana pendidikan dapat tumbuh lebih cepat daripada inflasi 5,5 %, sehingga nilai riil tetap terjaga.

4. Manfaat Program Makan Bergizi Gratis (MBG) dalam Rangka Pendidikan

Program MBG, yang termasuk dalam anggaran pendidikan, menyediakan gizi optimal bagi siswa selama jam belajar. Ketersediaan makanan bergizi terbukti meningkatkan konsentrasi, kehadiran, dan prestasi akademik. Bagi orang tua, keberadaan MBG berarti beban biaya makanan sekolah berkurang, sehingga sebagian dana dapat dialokasikan ke tabungan pendidikan.

5. Ringkasan Praktis untuk Orang Tua

Berikut checklist singkat yang dapat diikuti:

- Tentukan target biaya pendidikan berdasarkan jenjang dan inflasi (≈ Rp 464 juta).

- Pilih instrumen investasi yang memberikan imbal hasil > inflasi (7‑8 % ideal).

- Manfaatkan program pemerintah seperti MBG untuk mengurangi beban harian.

- Lakukan review dan penyesuaian strategi setiap tahun.

Dengan memanfaatkan data anggaran pendidikan yang terus meningkat, serta menerapkan strategi keuangan yang tepat, orang tua dapat mempersiapkan dana pendidikan anak secara optimal menjelang 2026, sekaligus melindungi nilai riil dari dampak inflasi.