Keuangan.id – 01 April 2026 | Kasus mis‑selling produk unitlink terus muncul di pasar keuangan Indonesia, meninggalkan jejak kerugian bagi nasabah yang tidak menyadari risiko sebenarnya. Di balik tuduhan penjualan yang tidak transparan, muncul pula perdebatan mengenai skema penyelesaian kerugian yang dijanjikan oleh perusahaan asuransi dan agen. Artikel ini menelaah mekanisme ganti rugi, tantangan hukum, serta langkah yang dapat diambil konsumen untuk melindungi haknya.

Bagaimana Mis‑selling Unitlink Terjadi?

Produk unitlink menggabungkan elemen asuransi dengan investasi, sehingga menimbulkan kompleksitas yang sering disalahpahami. Agen biasanya menekankan potensi keuntungan tinggi tanpa menjelaskan secara memadai biaya-biaya tersembunyi, risiko pasar, serta ketentuan pencairan. Akibat kurangnya informasi, banyak nasabah yang membeli produk dengan harapan return tetap, padahal nilai unitlink sangat dipengaruhi fluktuasi pasar.

Skema Penyelesaian Kerugian yang Diajukan Perusahaan

Beberapa perusahaan asuransi menawarkan paket penyelesaian yang meliputi:

- Pengembalian Premi Pokok: Mengembalikan sebagian atau seluruh premi yang telah dibayarkan selama periode tertentu.

- Kompensasi Nilai Unit: Menyesuaikan nilai unitlink dengan nilai pasar pada saat klaim, meski sering kali nilai tersebut lebih rendah dari harapan nasabah.

- Program Re‑investasi: Menawarkan nasabah untuk menyalurkan kembali dana ke produk lain dengan imbalan biaya administrasi yang dikurangi.

Namun, mekanisme ini seringkali bersifat unilateral, tanpa melibatkan mediasi independen atau regulator, sehingga menimbulkan persepsi ketidakadilan.

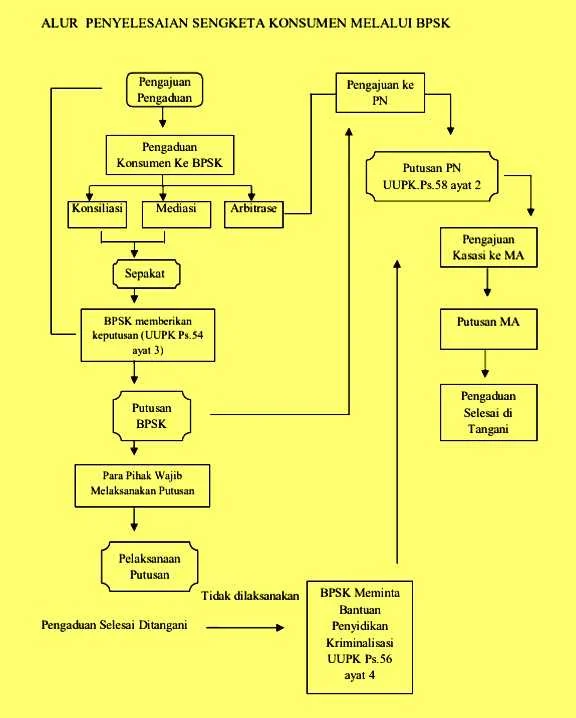

Tantangan Hukum dan Regulator

Otoritas Jasa Keuangan (OJK) telah mengeluarkan beberapa regulasi untuk menekan praktik mis‑selling, termasuk persyaratan transparansi dan pelatihan agen. Meskipun demikian, penegakan hukum masih menghadapi hambatan:

- Bukti Dokumentasi: Nasabah seringkali tidak memiliki bukti tertulis yang jelas tentang penjelasan risiko.

- Ketidakseimbangan Kontrak: Klausul penyelesaian biasanya berada dalam bahasa hukum yang sulit dipahami oleh konsumen.

- Proses Mediasi yang Panjang: Penyelesaian melalui OJK atau pengadilan dapat memakan waktu berbulan‑bulan hingga bertahun‑tahun.

Langkah Praktis yang Dapat Diambil Konsumen

Untuk meminimalkan kerugian dan memastikan hak terpenuhi, nasabah dapat melakukan beberapa tindakan berikut:

- Simak dan simpan semua materi promosi, kontrak, serta catatan pertemuan dengan agen.

- Ajukan pertanyaan tertulis mengenai biaya, risiko, dan mekanisme pencairan sebelum menandatangani polis.

- Jika merasa dirugikan, laporkan kasus ke OJK melalui kanal pengaduan resmi dan sertakan bukti pendukung.

- Manfaatkan layanan mediasi konsumen yang disediakan oleh Asosiasi Asuransi Jiwa Indonesia (AAJI) sebagai alternatif penyelesaian di luar pengadilan.

- Jika diperlukan, konsultasikan dengan penasihat hukum yang berpengalaman dalam bidang asuransi.

Dengan meningkatkan literasi keuangan dan menuntut transparansi, konsumen dapat memperkuat posisinya dalam menghadapi praktik mis‑selling yang masih marak.